Как правильно управлять деньгами

За последние несколько лет в Казахстане мошенничество стало одним из самых популярных составов преступлений, занимая второе место после воровства. Финансовые пирамиды, звонки от «сотрудников» банков или правоохранительных органов — это лишь малая толика уловок, которые придумывают злоумышленники, чтобы завладеть личными данными казахстанцев или выманить у них как можно больше денежных средств. О том, как не стать жертвой мошенников и научиться правильно управлять своими деньгам — в материале аналитического обозревателя Рабиги Нурбай.

В условиях динамичного развития финансовых услуг, перехода продуктов в онлайн-формат и роста уровня мошенничества в этой сфере современному человеку просто необходимо быть финансово грамотным.

Политолог Данияр Ашимбаев в своем телеграмм-канале поделился наблюдениями о текущем уровне финансовой грамотности казахстанцев.

— В последнее время идет множество сообщений о росте преступлений, связанных с мошенничеством, финансовыми пирамидами. Растет число судов и скандалов, связанных с кредитами и действиями коллекторов. Минтруда практически ежедневно опровергает слухи и фейки о различных несуществующих пособиях и льготах. В то же время по многим вопросам население элементарно показывает незнание собственных прав и обязанностей, возможностей по различным госпрограммам. О чем все это говорит? О крайне низком уровне правовой и финансовой грамотности, на который накладываются отсутствие правовой культуры и высокий уровень социального иждивенчества. Это проблема комплексная и должна быть постоянно в центре внимания всей государственной машины, — отметил политолог.

Большинство случаев финансового мошенничества совершается в Интернете. Это связано как с быстрым развитием финансовых продуктов, так и со стремительным развитием новых технологий и переходом продуктов в онлайн. Например, процедуры с выдачей кредитов упрощены в последние годы. Кредит можно получить практически в несколько кликов на сайте. И этим пользуются различного рода жулики.

По данным Министерства внутренних дел, в прошлом году количество зарегистрированных фактов интернет-мошенничества в Казахстане составило около 21 тысячи. Это почти в два раза больше показателя за аналогичный период прошлого года. Правоохранители отмечают, что за последние пять лет число зарегистрированных интернет-мошенничеств в стране выросло более чем в 10 раз.

Жертвами обмана чаще становятся граждане в сфере онлайн-торговли на популярных сайтах и в социальных сетях. В прокуратуре отмечают, что преступники похищают деньги через онлайн-займы, банковские карты, под предлогом вложения инвестиций, ставок, игр и лотерей. По их данным, в большинстве случаев рост хищений путем обмана обусловлен слабой осведомленностью граждан о новых способах мошенничества и желанием легких денег.

МВД работает над снижением количества случаев интернет-мошенничеств. Для этого было усилено кадровое и техническое обеспечение подразделений министерства по противодействию киберпреступности.

Агентством по регулированию и развитию финансового рынка (далее — АРРФР) в апреле 2021 года был введен новый порядок идентификации заемщиков при выдаче онлайн-микрокредитов. Теперь идентификация проводится одним из трех способов: посредством ЭЦП, сверки соответствия биометрических параметров заемщика, двухфакторной проверки персональных данных и изображения лица в режиме реального времени.

За три месяца 2022 года количество кибермошенничеств снизилось на 34 процента. Однако новые схемы обмана появляются регулярно и не стоит терять бдительность, следует работать над своей осведомленностью в финансовой сфере.

Немалый ущерб казахстанцам приносят и финансовые пирамиды. По данным на февраль 2022 года, более 31 тысячи граждан стали жертвами финансовых пирамид на сумму более 54 миллиардов тенге. При этом с начала года пострадавшим от пирамид удалось вернуть только 47 миллионов тенге.

В апреле текущего года депутаты Парламента инициировали законопроект об ответственности за рекламу финпирамид. Документ должны принять до конца июня.

Низкий уровень финансовой грамотности

Агентство по регулированию и развитию финансового рынка разработало Концепцию повышения финансовой грамотности на 2020-2024 годы, утвержденную Постановлением Правительства Республики Казахстан № 338 от 30 мая 2020 года.

В рамках Концепции Агентством было проведено социологическое исследование по уровню финансовой грамотности населения. В нем приняли участие 10 тысяч респондентов, из которых 58,8 процента женщин и 41,2 процента мужчин со всех регионов страны и городов республиканского значения в возрасте от 18 до 63 лет и старше.

Методология расчета индекса финансовой грамотности, которая была использована в исследовании, учитывала параметры Организации экономического развития и сотрудничества (ОЭСР) и включала в себя анализ трех показателей: управление собственными финансовыми средствами; умение использовать финансовые услуги; уровень информированности населения о финансовой системе.

В результате итоговый индекс финансовой грамотности населения Казахстана в 2021 году составил 39,52 процента, увеличившись на 0,45 пункта по сравнению с предыдущим годом (в 2020 году данный показатель был на уровне 39,07 процента).

При этом наиболее высокий уровень зафиксирован у показателя «Управление собственными финансовыми средствами» — 42,57 процента; наименьший — «Информированность о финансовой системе» — 35,45 процента. Тем не менее за год данный показатель вырос более чем на 16 пунктов (в 2020 году он составил 19,3 процента).

Кроме того, с 28 до 39,2 процента увеличилось число казахстанцев, которым хватает информации и знаний об управлении своими финансами, о финансовой системе, инструментах и услугах. Показатель «Умение использовать финансовые услуги» составил 40,56 процента.

Наиболее информированными в финансовом плане являются жители городов, преимущественно мужчины.

Навыки управления собственным бюджетом

Как показало исследование, почти половина опрошенных ведет семейный или личный бюджет и внимательно следит за своими тратами — 44,8 процента, не делают этого только 1,6 процента респондентов. У 42,8 процента казахстанцев имеется личный бюджет, а треть 29,9 процента опрошенных ведут совместный бюджет с супругом (супругой). Большинство участников анкетирования 46,3 процента указали, что тщательно взвешивают, могут ли они позволить себе покупку или нет, не делают такой оценки 0,6 процента.

Делают регулярные накопления 36,4 процента опрошенных, а 37,9 процента откладывают некоторую сумму денег по мере возможности. Привычка планировать траты имеется у 36,04 процента респондентов, 37,1 процента иногда стараются это делать, а 2,2 процента не делают этого никогда.

39,08 процента респондентов отметили, что иногда готовы рисковать, вкладывая деньги в различные финансовые инструменты, например, в ценные бумаги, совсем не готовы это делать — 18,4 процента.

Наиболее высокие уровни по данному показателю отмечаются в городах Нур-Султане и Алматы, а также Алматинской, Туркестанской и Западно-Казахстанской областях. Наименьшие — в Северо-Казахстанской, Павлодарской, Карагандинской и Жамбылской областях.

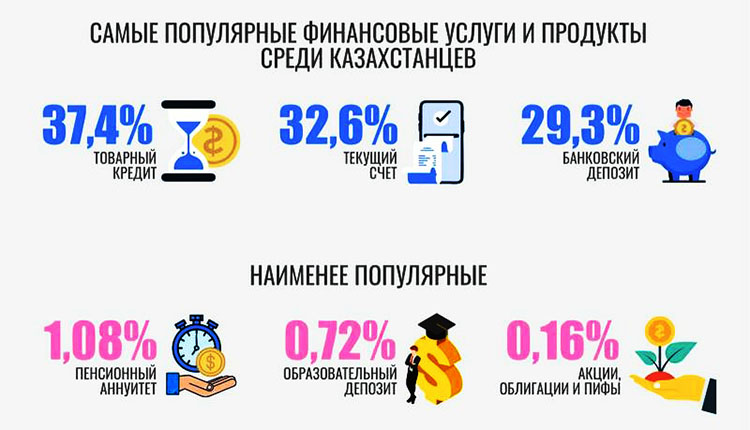

Какие финансовые услуги популярны у казахстанцев

Особую популярность для населения в период пандемии Covid-19 приобрели услуги банка, связанные с предоставлением интернет- и мобильного банкинга. В ходе решения задач по финансовой грамотности, размещенных в опроснике, правильные ответы предоставила почти треть респондентов. Это говорит о том, что опрошенные разбирались в сложных условиях финансовых услуг и продуктов.

Но тем не менее есть доля респондентов, не разбирающаяся в профессиональной экономической терминологии и в условиях, предлагаемых банками и другими финансовыми организациями. Это пенсионеры, студенты и домохозяйки.

В целом исследование показало, что некоторые респонденты хоть и плохо знакомы с дифференцированным набором финансовых услуг, но при этом они стали детальнее подходить к процессу выбора финансовой услуги, внимательно изучать договор.

Как финграмотность отражается на благосостоянии населения

В Концепции по повышению финграмотности указано, что повышение финансовых знаний населения является основным элементом системы защиты прав потребителей финансовых услуг, то есть в том числе от финансового мошенничества.

По мнению руководителя управления повышения финансовой грамотности АРРФР Сауле Ынтыкбаевой, финансовая осведомленность позволяет не только уберечься от мошенничества, но и приумножить свои сбережения.

— Быть финансово грамотным — очень важно сейчас для современного человека. Это позволяет уберечь себя и своих близких от финансовых мошенников и пирамид, правильно управлять своими деньгами, а также приумножить свои сбережения, — отметила С. Ынтыкбаева.

Финансовая грамотность реализуется посредством непрерывного процесса образования, направленного на улучшение осведомленности, знаний и навыков, поведенческих моделей населения, помогающих принимать правильные и взвешенные решения по управлению личным или семейным бюджетом.

Таким образом, финансовая грамотность, как элемент государственной социально-экономической политики, ведет к улучшению благосостояния и качества жизни граждан, расширяет доступ к информации для потребителей, а также обеспечивает большие охват и доступ населения финансовыми услугами.

С чего начинать

В агентстве разработали специальный сайт по повышению финансовой грамотности, на котором размещена актуальная информация от базовых терминов до того, как защитить себя от финансового мошенничества и распознавать финансовые пирамиды.

Имеется и мобильное приложение «Fingramota Online», где недавно был создан дополнительный раздел «Финансовые пирамиды и финансовое мошенничество».

— На сегодняшний день через мобильное приложение принято и обработано свыше 5,5 тысячи вопросов пользователей, — привела данные Сауле Ынтыкбаева.

Специалисты агентства советуют регулярно проверять, не оформлен ли на вас подставной кредит.

— Узнать о таком кредите можно самостоятельно в своем персональном кредитном отчете (ПОК), в котором содержится полная информация о вашей кредитной истории. Его нужно проверять всем на периодической основе, даже если сейчас у вас нет кредитов или вы их никогда не брали. Отслеживание своей кредитной истории — это своего рода страховка от мошенников. В соответствии с законодательством вы имеете право получить свою полную кредитную историю один раз в год бесплатно, — сказал директор департамента защиты прав потребителей финансовых услуг АРРФР Александр Тереньтев.

ПКО можно получить онлайн на сайте Первого кредитного бюро www.1cb.kz при наличии ЭЦП. В случае выявления нарушения можно оспорить информацию в кредитной истории. Это услуга предоставляется бесплатно в режиме онлайн.

Кроме того, специалисты агентства рекомендуют всегда быть начеку.

— Никогда не переходите по подозрительным ссылкам и не скачивайте незнакомые приложения из неизвестных источников. Не заполняйте анкеты и не оставляйте свои контакты на сайтах, которые могут быть фишинговыми. Важно держать в сохранности свои персональные данные. Никому и ни при каких обстоятельствах не давайте свои пароли к электронной почте, аккаунтам в соцсетях, полные реквизиты карты. Если вы столкнулись с мошенничеством, обращайтесь в правоохранительные органы, а в случаях с финансовой пирамидой можете сообщить об этом в агентство через кол-центр по номеру +7 (727) 237 1000, — рекомендует главный специалист управления повышения финансовой грамотности агентства Индира Нурахметова.

Правильное отношение к деньгам нужно воспитывать с детства

Зачастую люди начинают искать информацию по финансовой грамотности только после того, как в их жизни появляются денежные трудности, к примеру, с исполнением своих кредитных обязательств или когда столкнулись с финансовыми мошенниками. Наиболее подвержены к уловкам финансовых мошенников дети, студенты, пенсионеры, жители отдаленных сел и районов. В силу своей доверчивости они часто ведутся на заманчивые предложения и их легче вовлечь в сети финансовых пирамид.

— Молодое поколение наиболее уязвимо к финансовому мошенничеству. Современные дети технологически подкованы и много времени проводят в Интернете, могут попасть на уловки интернет-мошенников, кибермошенников, финансовых пирамид. Недостаток знаний и практических навыков может привести к опрометчивым поступкам. Сегодня — это дети, а завтра — это наши будущие бизнесмены. Чтобы избежать этих негативных последствий, необходимо готовить людей к реальной жизни и воспитывать правильное отношение к деньгам еще в юном возрасте, — советует Сауле Ынтыкбаева.

Она отметила, что агентство сейчас проводит обучающие мероприятия. И в этому году акцент сделан на молодежь.

— Мы проводим различные обучающие мероприятия для всех целевых аудиторий — лекции, вебинары, тренинги. В этом году акцент делаем на лекции для студентов и школьников. Выпускаем детские приложения — раздел на сайте «Детские приложения», обучающие видеоролики и программы на популярных видеохостингах — раздел «Мультимедиа», — сказала спикер.

Также по инициативе Национальной палаты предпринимателей «Атамекен» и Министерства образования и науки с сентября 2019 года в 10-х классах школ был введен предмет «Основы предпринимательства и бизнеса», а с сентября 2020 года он вошел в школьную программу и для учеников 11-х классов общеобразовательных школ. Предмет прошел апробацию в 17 школах РК. Сейчас «Основы предпринимательства и бизнеса» проводятся во всех среднеобразовательных школах страны по одному часу в неделю.

По мнению экспертов, вне зависимости от профессии, понимание основ финансовой грамотности, умение планировать свой бюджет важно для всех, кто стремится к материальному благополучию. Но пока, согласно статистике Агентства по регулированию и развитию финансового рынка Казахстана, уровень финансовой грамотности населения нашей страны в 2024 году достигнет только 41 процента.

Рабига НУРБАЙ

Комментарии закрыты.